### 引言随着科技的发展,数字钱包作为一种新的支付方式正在迅速崛起。它不仅提高了支付的便利性,还在安全性上...

在这个数字化迅猛发展的时代,传统的纸币和硬币正在逐渐被电子支付方式取代。数字钱包作为这一趋势的代表,日益受到关注和欢迎。数字钱包不仅为用户提供了便利的支付方式,还提升了交易的安全性。在本文中,我们将深入探讨数字钱包的定义、工作原理、优缺点,以及它在现代社会中的广泛应用。

数字钱包,也被称为电子钱包或移动钱包,是一种允许用户通过智能手机、电脑等电子设备进行支付和交易的工具。用户可以将银行账户、信用卡、借记卡等信息存储在数字钱包中,从而实现在线或线下的支付。

简单来说,数字钱包就是一个虚拟的钱包,里面存储着用户的支付信息。它的出现极大地方便了人们的日常生活,用户只需通过手机或其他设备即可完成购物、转账等操作。

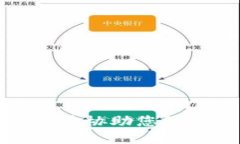

数字钱包的工作原理可以分为以下几个步骤:

目前,数字钱包的类型主要分为两种:

数字钱包带来了许多优势,以下是一些主要优点:

尽管数字钱包带来了许多便利,但也存在一些缺点:

随着技术的发展,数字钱包在我们日常生活中的应用越来越广泛:

未来,随着智能科技的不断发展,数字钱包将会更加智能化和多元化。我们可以预见到:

数字钱包已经成为现代支付的重要工具。它为我们的生活带来了极大的便利,使得我们能够更安全、高效地管理和使用自己的资金。尽管存在一些缺点,但随着技术的进步,这些问题有望在未来得到有效解决。无论是日常购物、账单支付还是转账,数字钱包都将发挥越来越重要的作用。在未来,让我们共同期待数字钱包带来的更多可能性!

### 引言随着科技的发展,数字钱包作为一种新的支付方式正在迅速崛起。它不仅提高了支付的便利性,还在安全性上...

引言:数字钱包的普及与助记词的重要性 随着数字货币的快速发展,越来越多的人开始使用数字钱包来管理自己的资...

一、引言 随着加密货币的兴起,越来越多的人开始关注数字资产的交易。而在进行加密货币交易时,钱包作为重要的...

引言 随着科技的发展,数字钱包逐渐成为人们日常生活中不可或缺的一部分。它们为用户提供了便捷的支付方式和高...