...

数字货币钱包是存储和管理数字货币的工具。随着比特币在2009年的推出,越来越多的数字货币相继诞生,推动了整个加密货币市场的发展。数字货币钱包的类型多种多样,包括热钱包和冷钱包,前者在线存储方便快捷,后者则更为安全,适合长时间持有。

随着人们对数字货币的认可度提高,数字货币钱包的功能也不断升级。例如,一些钱包现在不仅仅是存储货币,还支持交易、理财、借贷等功能。这为用户提供了更多的财富管理选择,尤其是像余额宝这样的理财工具,吸引了许多用户的关注。

余额宝是由阿里巴巴旗下的蚂蚁金服推出的一款理财产品。虽然它最初是针对人民币的货币基金理财产品,但随着数字货币的流行,类似的数字货币理财工具也开始出现。这些工具通常提供比传统银行更高的利率,吸引了大量的投资者。

余额宝的特点在于其流动性强,用户可以随时将资金转出,并且投资门槛非常低,使得越来越多的人愿意尝试。通过将数字货币存入这些类似余额宝的产品,用户希望能够获得更高的收益,同时也能保障资金的流动性。

选择数字货币钱包和余额宝类的投资产品时,有几个关键因素需要考虑。首先是安全性,数字货币市场波动剧烈,用户需要选择安全性高的钱包,这包括有无双重认证、冷存储等安全措施。

其次是便捷性,钱包应具备用户友好的界面和良好的用户体验,让用户在操作时更加顺畅。此外,理财产品的收益率、费用和风险也是重要的评估标准,用户应综合各方面因素选择适合自己的产品。

数字货币钱包的应用场景相当广泛,例如交易所交易、在线购物、投资和理财等。越多的商家开始接受数字货币作为支付方式,推动了钱包的使用频率。

此外,随着去中心化金融(DeFi)的兴起,数字货币钱包成为用户参与去中心化金融协议、获取流动性挖矿收益的必备工具。这些使用场景不仅提升了用户对数字货币的接受度,也让数字货币钱包成为财富管理的一个重要工具。

虽然余额宝起初是针对法定货币的理财产品,但其成功的模式在数字货币领域同样适用。一些数字货币借贷平台和收益聚合器开始模仿余额宝的模式,提供高利率的数字货币理财产品。

在收益上,这些产品通常比传统央行存款利率高得多,然而风险也相对较高。用户在选择时应注意基金的过往收益、风险评级以及平台的信誉度等多项指标,避免在数字货币投资中盲目追求高收益而忽视风险管理。

随着区块链技术的不断发展,数字货币钱包的未来发展趋势也将逐渐清晰。预计将有更多的金融服务集成到这些钱包中,让用户在一个应用中同时满足交易、理财、借贷等多重需求。

此外,数字货币的合规性问题也将成为未来钱包发展的焦点。各国政府对数字货币的监管政策将影响钱包的功能和操作流程,用户需要密切关注相关动态以确保合规操作。

在思考“如何利用数字货币钱包进行财富管理?”这一主题时,以下是5个可能相关的问题,我们将逐个深入探讨。

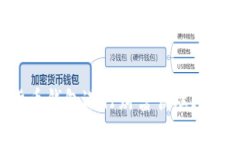

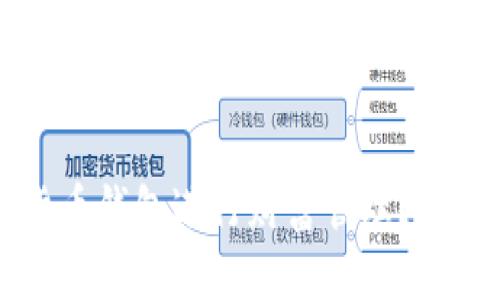

数字货币钱包主要分为硬件钱包、软件钱包和纸钱包。硬件钱包把私钥存储在设备中,适合需要长期持有的用户;软件钱包则可分为热钱包和冷钱包,热钱包便于交易但安全性相对较低,冷钱包则提供更高级别的安全性;纸钱包则是将数字货币信息以纸张形式打印出来,不受网络攻击的影响。

安全性保障的第一步是使用强密码以及两步验证,绝对不要对外分享个人密钥或助记词。不随便下载不明来源的应用,定期更新软件以防止漏洞。此外,用户可以考虑使用冷钱包或硬件钱包进一步提升安全性。

选择理财产品时,用户应从收益率、安全性、流动性和风险承受能力等几个方面综合考量,也要查看理财产品的历史表现和用户评价。此外,遵循“合法合规”的原则,选择信誉良好的平台进行投资,避免陷入诈骗。

数字货币市场因波动性大,投资风险较高。市场价格的不确定性、监管政策的变化以及黑客攻击等均是潜在风险。投资者需做好资金分散,不要将所有资金投入单一资产,从而降低风险。

评估数字货币的价值可从多维度分析,包括技术基础、市场需求、团队背景、社区活跃度和应用场景等。投资者需保持理性,跟随市场动态,避免盲目投资。

以上是围绕“如何利用数字货币钱包进行财富管理?探索余额宝的潜力”这一主题的详细介绍及相关问题的探讨。随着数字货币市场的日趋成熟,选择合适的工具和策略将是每位投资者成功的关键。

...

``` 引言 在数字经济迅速发展的今天,数字资产的安全存储已成为一个备受关注的话题。随着加密货币及其他数字资产...

引言 随着科技的进步和数字化转型的推进,越来越多的企业开始采用数字钱包作为金融管理工具。企业数字钱包不仅...

导言 在快速变化的数字金融世界中,数字货币的使用正越来越普及。每一天,全球都有数以万计的人在进行加密货币...